跳至主要内容

跳至主要内容

菲律宾:隐形品牌的群岛

菲律宾拥有7641座岛屿,食品加工行业零售额超过250亿美元,整整一代创始人经历了亚洲金融危机、三次重大火山喷发、台风“海燕”以及全球持续时间最长的新冠封控——这一切都发生在同一段职业生涯之中。全国家族企业中,不足30%能传承至第二代。宪法规定的外资持股上限60/40阻止了大多数外资控股收购,这使得接班情报不仅有用,而且不可或缺。窗口期已经开启。

菲律宾创始人品牌地理分布

转型弧线

菲律宾拥有7641座岛屿,最有价值的消费品牌几乎遍布每一座——藏身于邦板牙火山灰带的食品加工厂、宿务出口码头旁的家具作坊、马纳达鲁雍的个人护理实验室,以及从吕宋岛绵延至棉兰老岛的每条省道两侧的餐饮连锁。这些品牌的创始人,诞生于同一段历史时刻——1986至2000年后“人民力量”革命时代的经济开放——如今正同步迈入接班窗口期:没有传承计划,没有准备好行动的机构买家,而宪法规定的外资所有权限制,使这一情报缺口不仅仅是不便,而是商业上的关键变量。

第一号白皮书记录了新兴市场正在展开的同步传承浪潮:改革时代的创始人同步老去,机构投资者尚未准备就绪。菲律宾是这一浪潮最为突出的呈现之一。据估计,80%的菲律宾企业为家族所有,但仅有30%能够传承至第二代。打造了这个国家中间市场消费品牌的创始人——营收在500万至1亿美元之间,彭博终端上查不到,却是每个菲律宾消费者耳熟能详的品牌——如今年龄在55至75岁之间。而宪法60/40要求意味着:任何希望进入这些品牌的外资机构投资者,都必须在传承压力迫使被动出售之前,提前找好本地合作伙伴。

识别这些品牌、这些创始人以及传承时间线的情报,不存在于任何数据库中。它分散于三十年菲律宾商业媒体——BusinessWorld、《问询者报》、《菲星报》、Rappler、BusinessMirror,分散于Go Negosyo创始人访谈的三卷文献,以及菲律宾华人商会联合总会的档案之中。整合分析从未存在。以下便是这种整合。

浪潮的形状

菲律宾家族企业中,仅有30%能传承至第二代。

菲律宾接班浪潮由两次改革事件按序叠加而成。第一次是政治层面:1986年终结老马科斯独裁的“人民力量”革命。第二次是经济层面:1992至1998年拉莫斯时代的解除管制,开放了银行业、电信、电力、航空与零售业,将菲律宾从封闭的马科斯经济体转型为东南亚最具活力的消费市场之一。

在这一窗口期行动最快的,绝大多数是菲律宾华人(Tsinoy)家族。Tsinoy群体约占菲律宾总人口的1.5%,却据估计控制着全国50%至60%的私营企业财富。这一群体在马科斯年代维持着商业网络,解除管制到来时,他们已具备资本、供应商关系与商业基础设施。由此形成一种特定的所有权格局:菲律宾最成功的中间市场消费品牌,许多是处于第二代或第三代的菲律宾华人家族企业,正面临多位继承人缺乏治理结构而产生的内部接班压力。

菲律宾浪潮形态的独特之处,在于危机在这一创始人群体身上的层层叠加。1997至1998年亚洲金融危机——披索从26跌至55——是叙事尽职调查的核心锚定事件。但它叠加于1991年皮纳图博火山喷发之上,又承载着2013年台风“海燕”与2020至2022年新冠封控(全球最长,历经多轮疫情近两年)。一位拥有三十年职业生涯的菲律宾消费品牌创始人,经历过火山喷发、货币危机、超强台风与大流行病。危机记录层层累积——且集中在机构投资者从未真正触及的500万至1亿美元营收区间。

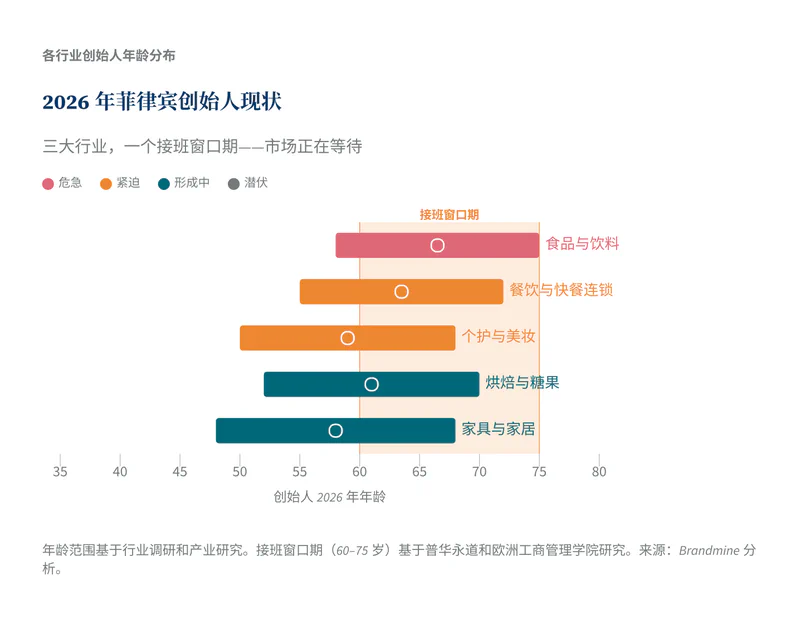

传承压力最为集中的领域

Brandmine的行业映射识别出菲律宾十二个候选消费行业。九个在商业规模上呈现出显著的创始人品牌活动。三个行业处于传承浪潮的最前沿。

危机记录最为丰富的行业

食品饮料加工行业——调味品、加工肉类、包装食品、饮料与食品原料——是菲律宾传承候选品牌最集中的领域,保守估计有25至35个品牌达到商业规模且创始人处于接班窗口期,而这一数字在充分调研后很可能是5至10倍之多。

核心案例均有充分记录。Zest-O Corporation创始人阿尔弗雷多·姚(1943年生)如今82岁,仍掌控菲律宾约80%的果汁市场,并多元化布局RC可乐菲律宾——《福布斯亚洲》将其传承细节描述为“尽管育有三子,仍极为不透明”。Mekeni Food Corp由加西亚夫妇于1986年从家庭作坊起步,历经皮纳图博灾难,重建为亚洲首家ISO 22000认证肉类企业,如今出口至23个国家。

Tsinoy模式是这一行业的核心结构特征:第二代或第三代菲律宾华人家族企业,创始父辈如今70至85岁,由不一定愿意延续事业的第二代成员管理。FFCCCII——菲律宾华人商会联合总会,拥有170余个成员机构——是触及这一行业“隐形中间层”最宝贵的单一入口。

退出先例最为清晰的行业

餐饮与快餐连锁行业,在Brandmine的东南亚研究覆盖范围内,拥有最为丰富的叙事文献。陈觉中(Tony Tan Caktiong)1981年选择与麦当劳正面对抗,以菲律宾本土口味——脆皮鸡(Chickenjoy)、甜番茄肉酱意面——为赌注,将快乐蜂打造成拥有10304家门店、遍及17个国家的菲律宾消费品牌第一标志。快乐蜂食品集团的系列并购,为后来每一家创始人餐饮连锁开辟了清晰的退出通道。

这一通道的参照性交易是Mang Inasal并购案。埃德加·西亚2003年在伊洛伊洛以烤鸡概念面向大众市场创立Mang Inasal。快乐蜂2010年以₱30亿收购70%股权,2016年再以₱20亿收购余下30%——总计₱50亿,而这个概念在首次交易时成立仅七年。Potato Corner由何塞·马格赛赛二世及三位合伙人1992年在马纳达鲁雍一家购物中心以调味薯条车起步,如今在菲律宾运营逾1100家门店,另有11个国家200余家海外门店——菲律宾餐饮连锁出口的成功典范之一。

拥有收购验证先例的行业

个人护理与美妆行业,拥有最清晰的证据,证明菲律宾消费品牌的跨境收购是可能的、有定价基准的、有先例可循的。Splash Corporation交易——罗兰多·奥尔塔雷萨于2019年将旗下拥有Maxi-Peel与SkinWhite的公司出售给印度Wipro消费品部门,彼时营收约8000万美元——确立了行业基准。这是菲律宾个人护理领域首笔具有重要意义的跨境品牌收购,向全行业每一位创始人发出了信号。

行业创始人群体分为两波。第一波(后“人民力量”革命,1986至2000年)包括目前55至70岁的创始人,以Splash为原型。Lamoiyan Corporation(Hapee牙膏)创始人塞西利奥·郭·佩德罗博士约73岁,是市场上为数不多的透明接班案例之一:其子乔尔·佩德罗现任首席执行官,据记录2023年推动线上业务年增长50%。安娜·梅洛托-威尔克的Human Nature品牌在新冠封控期间以“减薪而非裁员”的选择及坦诚的创始人访谈,留下了该行业中最为丰富的危机韧性文献之一。

仍在成形的行业

另有两个行业值得持续关注。烘焙与糖果(约15至20个创始人品牌,创始人50至70岁)涵盖Goldilocks——SM Investments持有34%股权——及众多区域品牌。家具与家居(15至25个品牌,创始人48至68岁)依托宿务出口制造集群,菲律宾手工家具已进入欧洲、北美与日本市场。

为何这道浪潮以不同方式破碎

宪法限制改变了一切。菲律宾宪法第十二条将大多数行业的外资持股上限定为40%。任何外资私募股权、家族办公室或战略收购方,若不通过持有至少60%股权的菲律宾合伙人,均无法取得菲律宾消费品牌的控股权。菲律宾中间市场的每一次接班事件,都通过以下三种路径之一解决:家族继承(常有争议,鲜有预谋)、国内战略收购(快乐蜂、SM Investments、世界仁信)、或以最多40%外资股份参与的本地合作。第四条路——外资控股收购——宪法明令禁止。

对情报的意义精准:在接班窗口期内识别出一家菲律宾创始人品牌、理解其传承动态、并在传承压力迫使品牌被动售予国内买家之前,以附带治理权的40%股份构建持股,这一位置是无法事后补救的。60/40规则并不关闭窗口——它只向真正读懂格局的人开放。

文化维度加剧了结构性制约。Utang na loob——“感恩之债”的菲律宾文化概念,在商业逻辑之上附加着对家族与社群的义务——使接班讨论成为禁忌,使传承决定往往由长子优先原则而非管理能力驱动,使创始人宁愿在位至终,也不愿承认传承不可避免。

窗口,以及已在其中的人

两家国内战略收购方已对这一格局了如指掌。快乐蜂食品集团的系列并购——Mang Inasal、Red Ribbon、Chowking、Greenwich——是快餐行业最活跃的买家。SM Investments通过在Goldilocks的34%股权及其投资平台,是食品消费领域最具耐心的本地资本。世界仁信2021年创下菲律宾史上最大IPO纪录上市后,已发出食品加工领域收购意向信号。

已采取行动的国际买家寥寥无几,Wipro/Splash交易仍是唯一参照。60/40宪法限制意味着每一位国际买家在结构上都是少数股东——这使本地情报的质量——谁持有什么,谁在计划传承,哪些品牌以什么估值可以获得——从竞争优势变成了宪法意义上的必要条件。

当一位创始人在没有计划的情况下离场,消失的不只是一个品牌。是三十年通过个人关系建立起来的、覆盖中东和香港杂货店老板的海外劳工分销网络。是亚洲金融危机期间谈判得来的供应商信用条款。是历经皮纳图博火山灰洗礼仍留存的配方知识。等到这些品牌出现在外资投资者关注的任何数据库中,携带这些知识的创始人,早已退休、以被动价格出售,或将事业交给了一个也许并不情愿接手的孩子。

菲律宾的创始人品牌,一直藏身于东南亚英语商业传媒传统最为深厚的国家,藏身于全球消费者已熟知并认可的行业,藏身于一道将本地情报从竞争优势变为结构性要求的宪法屏障之后。发现它们所需的情报正在汇聚。以结构性少数股东身份入场——在浪潮破碎、被迫传承开始之前——的窗口仍然开着。60/40规则不会关闭窗口。它只向那些知道自己在寻找什么的人开放。