跳至主要内容

跳至主要内容

肯尼亚:隐形的浪潮

肯尼亚的创始人群体历经多党自由化、两场选举危机、一场干旱与新冠疫情,将消费品牌布局东非全域——始终未引起任何机构投资者的注意。仅17%制定了接班计划。这股浪潮无人看见,但这不会持续太久。

肯尼亚创始人品牌地理分布

转型弧线

肯尼亚拥有撒哈拉以南非洲除南非之外最强大的英语商业媒体生态。Business Daily Africa、Nation Media Group、How We Made It In Africa和Forbes Africa自1990年代自由化时代起,便持续记录着肯尼亚创始人消费品牌的成长轨迹。这些报道覆盖广泛、数字化程度高、可检索性强。然而当Brandmine的行业调研团队评估肯尼亚作为交接浪潮市场的潜力时,发现的并非情报匮乏,而是一个结构性盲区——信息消费方式上的根本缺陷。每个品牌在内罗毕都清晰可见;却没有一个出现在PitchBook、Bloomberg或任何机构投资者的项目管道之中。

催生这批创始人群体的浪潮已有三十五年历史,如今正抵达接班窗口期。然而肯尼亚仅有17%的家族企业拥有书面接班计划。驱动这一模式的人口结构力量——Brandmine创始研究所记录的全球创始人代际交接浪潮——并非肯尼亚所独有,但肯尼亚是其最清晰的单一国家样本之一。

单一改革浪潮的两个世代层次

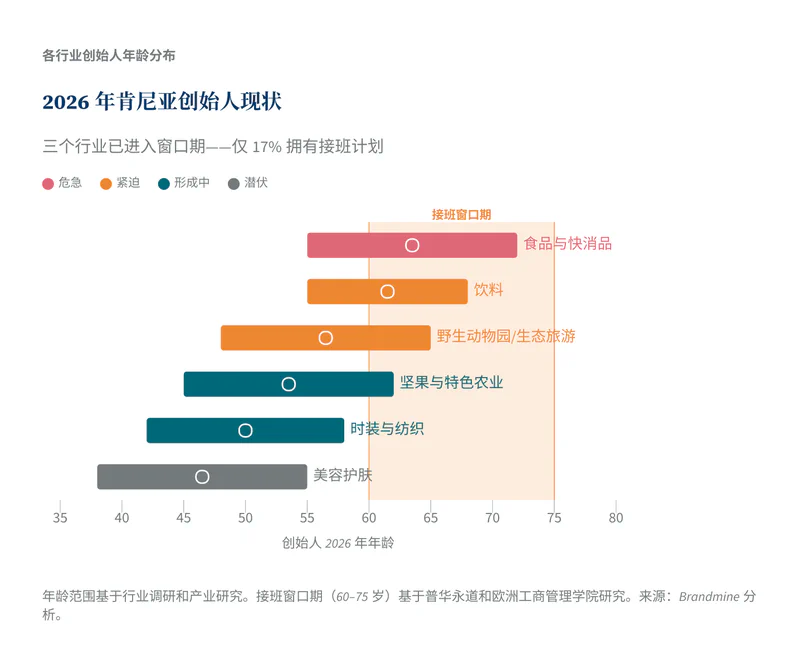

仅有17%的肯尼亚家族企业制定了书面接班计划。

肯尼亚的创始人群体在结构上有别于阿根廷历经系列危机磨砺的建设者,也不同于俄罗斯凭券私有化中的机会主义者。他们诞生于一个决定性事件——1991年第2A条款废除、多党政治回归——以及随之而来的经济自由化。正是在这一背景下,价格管制取消,进口许可制度废止,外汇管制解除。这一世代在肯尼亚独立后真正开放的市场上起步创业。

这股浪潮孕育了两个截然分明的世代层次,如今正同步收敛至同一过渡窗口。

第一波形成于1991年至1997年的早期自由化时期。基马尼·鲁根多在1992年议席之争中败给拉伊拉·奥廷加,随即转身投入快消品制造。他旗下的Kevian Kenya——Afia果汁、Mt. Kenya矿泉水、Pick N Peel——完全依靠个人积蓄,未经任何机构资本,发展为东非领先的果汁制造商。如今鲁根多估计已年近七旬,尚无任何公开的接班计划。同一时期,1991年创立的Kim Fay东非公司以251至500名员工规模生产纸巾及家庭护理品,创始人身份至今未予披露——产品陈列于肯尼亚每一家超市,却对每一位机构投资者隐形。

第二波形成于2003年至2010年的基巴基时代。2002年12月姆瓦伊·基巴基当选,肯尼亚迎来历史上首次和平权力交接,GDP增速由0.6%跃升至2007年的7%。免费初等教育、反腐改革与亲投资政策催生了新一批消费创业者,他们涌入食品、饮料与旅游服务领域。这批创始人如今年届48至58岁,正步入接班窗口期。2010年宪法进一步深化了这股浪潮——权力下放开放了47个县域市场,M-Pesa的成熟则催生了无须机构资本即可运转的分销模式。

印度裔肯尼亚人——约十万人,2017年被官方认定为肯尼亚“第44个部落”——为这幅图景添入了第三个维度。这一群体凭借父权制家族结构,在制造业和快消品领域掌握着超出比例的份额,如今正处于第二、三代之间的交接过渡。这类企业严格意义上不符合Brandmine对创始人品牌的定义,但其接班动态却是市场中最为紧迫的:营收在一千万至一亿美元之间的家族企业,在缺乏正式治理结构的情况下推进代际过渡,而这一群体向来刻意回避公开治理讨论。

过渡压力最为集中的领域

Brandmine的行业调研识别出肯尼亚十二个候选消费行业。其中六个呈现出具有商业规模的创始人品牌活跃态势,三个已处于接班窗口期之内。

单一危机记录最为骇人的行业

肯尼亚饮料行业——独立于EABL/Diageo双寡头格局之外的品牌——估计拥有8至15个具备商业规模的创始人品牌,创始人年龄集中在55至68岁,接班紧迫性为“紧迫”级别。核心案例是Keroche啤酒厂。

塔比瑟·卡兰贾1997年以个人积蓄创立Keroche,无政治庇护,无资本背书,直接与政府扶持的垄断巨头展开竞争。她熬过了EABL的市场打压、监管骚扰以及肯尼亚国税局2023年高达逾220亿肯先的税务索赔,并同时担任纳库鲁郡参议员。垄断压制、税务纠纷、疫情冲击与政治生涯的叠加危机记录,使Keroche成为Brandmine在所有新兴市场覆盖范围内叙事尽调素材最为丰富的主体之一。

2022年12月,联合创始人兼丈夫约瑟夫·卡兰贾在一场车祸中离世。塔比瑟随即成为这家巅峰营收达80至100亿肯先啤酒厂的唯一掌舵人——无机构资本,无公开接班安排。她今年61岁。这不是接班风险,而是已然启动的接班事件。

浪潮最为磅礴却池子最浅的行业

肯尼亚食品与包装消费品行业——跨国公司以外的创始人快消品制造商——估计拥有15至25个商业规模品牌,经充分调研后实际池子可能达50至100个。NSE/Asoko Insight研究确认东非逾500家营收超500万美元的家族企业,其中食品饮料行业排名第二,仅次于工业制造。受印度裔肯尼亚人群体高龄创始人带动,整体年龄区间集中于55至72岁。接班紧迫性:危急。

确认行业估值的信号来自2025年1月Kenafric Industries的案例:私募基金Amethis与Metier寻求以逾1亿美元估值退出其持有的40%股份。Kenafric是Chedda/Shah家族的第三代企业,并非严格意义上的第一代创始人品牌,但这一退出信号明确揭示了市场愿意为肯尼亚消费快消品牌支付的价格。首轮可比交易一旦完成,第一代创始人品牌相对于Kenafric的折价即将收窄。

行业中最具代表性的隐形品牌是Norda Industries——旗下Urban Bites薯片、Ringoz与Bitez等产品遍布东非,拥有名人代言合作,却无任何机构资本踪迹。创始人身份未予披露,营收估计在数百万美元中段。品牌陈列于东非每一家超市货架,出现在每一个肯尼亚社交媒体信息流中,却不见于任何投资者数据库。

叙事尽调素材最为深厚的行业

肯尼亚野生动物园与生态旅游行业估计拥有10至20个具备商业规模的创始人度假品牌——单一营地营收通常在100至400万美元,多物业集团可达500至2000万美元以上。六至七成肯尼亚高端野生动物园度假营地仍由创始人或家族掌控,接班紧迫性为“紧迫”级别。

Safari Collection——包括Giraffe Manor(非洲被拍照最多的酒店)、Sala’s Camp、Sasaab与Solio Lodge——是最具代表性的案例。米奇与塔尼娅·卡尔-哈特利,这对肯尼亚第四代自然保护家族的夫妻,将旗下六家物业的集团描述为“最后一个肯尼亚人拥有、肯尼亚人运营的野生动物园集团”。估计营收在1000至2000万美元以上,无任何机构资本,创始人年约52岁,无公开接班计划。

Governors’ Camp Collection则呈现截然不同的叙事:一场绵延四十年的代际活体交接。阿里斯与罗米·格拉玛蒂卡斯1972年在马赛马拉建立第一座营地,他们的子女——多米尼克、贾斯廷、达米安与阿里亚娜——如今管理着遍布肯尼亚和卢旺达的七个以上物业。交接正在进行,问题在于是否依照机构化轨道推进,以及从外部视角看治理空白究竟有多大。

2007至08年选后暴力所留存的叙事尽调素材尤为珍贵。肯尼亚旅游GDP增速从7%骤降至1%,马赛马拉、莱基皮亚和桑布鲁的每一位野生动物园运营商都留下了生存策略的文字记录——空荡荡的营地、取消的整季预订、应急转型之道。英语媒体将这一切悉数存档。对于任何评估东非旅游资产危机韧性的机构买家而言,这是非洲大陆迄今最丰富的单一文献证据来源。

这股浪潮为何隐形

肯尼亚创始人消费品牌在机构资本眼中的隐形,既非媒体报道匮乏所致,也非市场规模不足使然,而是机构投资者切入非洲消费市场方式的结构性产物。

肯尼亚活跃机构投资者——Catalyst Principal Partners、Centum、AfricInvest、Actis——2025年共完成58.3亿美元的交易流。其目标几乎清一色是企业规模资产:营收超5000万美元、已有治理结构、清晰股权结构。500万至5000万美元的创始人品牌空间低于其最小投票门槛,却高于其对治理复杂性的容忍极限。

印度裔肯尼亚社区对外部关注的主动规避进一步放大了这一缺口。这一群体旗下最强大的快消品牌以产品形式处处可见——陈列于每一家Nakumatt和Naivas超市货架——但创始人资料被刻意隔绝于公众视野之外。Business Daily Africa满腔热情地报道肯尼亚非裔创业者,而印度裔肯尼亚家族企业出现在媒体报道中,往往只是在接班纠纷、税务风波或私募退出的时刻。这种情报缺口并非偶然,而是文化性的主动维系。

东非共同体共同市场是使这一行业格局真正可理解的乘数效应。向乌干达、坦桑尼亚、卢旺达、埃塞俄比亚和南苏丹分销产品的肯尼亚品牌,其运营规模远非本国营收数字所能揭示。Kevian Kenya的东非覆盖版图、Keroche在EABL压制下历经岁月构建的分销网络、Safari Collection的区域声誉——这些都是拥有东非共同体全域足迹的品牌,而任何单一国家的报道都无法呈现其全貌。

窗口期与已然存在的文献

与俄罗斯(1991年后的创始人群体在刻意不透明的环境中运作)或伊朗(制裁带来结构性研究障碍)不同,肯尼亚的创始人消费品牌是有案可查的。这股浪潮并未隐藏,只是从未被聚合成机构资本可以直接行动的形式。

Business Daily Africa的档案库。Nation Media Group数十年积累的创始人专访。How We Made It In Africa对东非创业生态的系统性记录。Forbes Africa的肯尼亚专题报道。Startup Grind内罗毕播客的内容目录。领英上活跃程度在非洲同类群体中名列前茅的肯尼亚商界人士主页。用于叙事尽调的原始素材,在整个撒哈拉以南非洲无出其右,却从未被整合为家族办公室、私募基金或战略买家可以直接使用的形式。

催生这批素材的危机,各有其清晰的历史轮廓。1997年厄尔尼诺洪灾。2007至08年选后暴力——东非历史上单一最完整的商业冲击文献记录。2011年非洲之角干旱。2017年选举危机。新冠疫情期间旅游收入的崩溃。2023年Z世代抗议与消费收缩。每一个事件都沉淀为一层危机应对的文献记录——创始人重构供应链、在无收入时维持员工就业、从零重建分销商关系的亲历叙述。三十年韧性的累积记录,无其他东非市场可以企及。

最早的自由化创始人进入接班窗口期始于2023年,这一窗口将随基巴基时代群体的老去而延续至2032年。印度裔肯尼亚人社区的接班动态早已启动,并将随着海外受教育的第三代成员陆续面临“接班还是出售”的抉择而加速。三个世代层次同步进入过渡期,横跨六个拥有危机历史记录的行业,依托非洲最强英语商业媒体生态——这一组合使肯尼亚成为Brandmine东非与中非覆盖版图中可操作性最强的单一市场。

创始人离场而无接班安排,失去的不仅是一个品牌,更是三十年肯尼亚改革历程中积累的经销商关系、在选后暴力中磨砺出的供应链冗余、耗费十年信任才得以确立的保护区合作、以及那些住在创始人脸上而非公司组织架构里的消费者忠诚。等到这些品牌通过常规渠道浮出水面——如果它们能够浮出的话——承载这些积累的创始人早已退休、出售,或就此关门。

肯尼亚的创始人消费品牌,隐于无形。让它们重归可见的文献,早已存在。行动的窗口,已然开启。