Перейти к основному содержанию

Перейти к основному содержанию

Russian Wine: The Revolution Behind Closed Doors

A bottle of Krasnostop Zolotovsky sold for 750,000 rubles at auction. Most wine buyers have never heard of the grape — or that Russia has indigenous varietals winning international medals against Burgundies and Barolos. A $2 billion revolution is invisible, locked behind sanctions, language, and a vodka stereotype that keeps the world from looking.

Революция на $2 млрд, которую мир отказывается видеть

The boom behind closed doors

A bottle of Krasnostop Zolotovsky (Красностоп Золотовский) sold for 750,000 rubles at auction — yet most wine buyers outside Russia have never heard of the grape, or imagined Russia makes wine worth discussing.

They should.

Russia’s industry spans four regions, from Black Sea heritage estates to North Caucasus frontier vineyards; its indigenous varietals earn medals against Burgundies and Barolos, and tariffs in 2023–24 collapsed European imports by roughly 90 percent — the largest structural opening since the Soviet dissolution. This $2 billion revolution stays hidden behind the vodka stereotype, sanctions, and language barriers. The industry isn’t invisible because it failed. It’s invisible because the world stopped looking.

From imperial estates to founder-owned revolution

Russian wine has deeper roots than its reputation suggests. Prince Lev Golitsyn (Лев Голицын), appointed chief winemaker to Tsar Alexander II, established Russia’s first sparkling wine production at Abrau-Durso (Абрау-Дюрсо) in 1870—the same decade that Bordeaux was codifying its classification system. By 1894, Massandra (Массандра) in Crimea had grown into one of Europe’s most celebrated cellars, its archive of pre-revolutionary vintages eventually drawing collectors who understood that the quality was genuine, not aspirational. This was not a tradition trying to imitate Europe. It was a parallel tradition with its own achievements, its own geography, and its own varietals that Europe had never seen.

The Soviet era converted this heritage into industrial production. Collectivization transformed estates into factories. Volume metrics replaced quality considerations. By the mid-20th century, Soviet wine meant sweet, mass-produced product engineered for a captive domestic market—reliable, ubiquitous, and artistically irrelevant to anyone who had tasted Burgundy. Then came the blow that the industry never fully anticipated: Mikhail Gorbachev’s 1985 anti-alcohol campaign. Vineyards were ripped out across Russia and the Soviet republics in an administrative stroke that set viticulture back by decades. Accumulated viticultural knowledge, varietal diversity, established rootstocks—gone, or severely diminished, by policy rather than market logic.

The 1991 collapse delivered a second catastrophe. Economic chaos, near-hyperinflation, and the sudden availability of cheap European imports made Russian wine producers economically unviable. Domestic production collapsed. Capital fled. The sector that had survived collectivization could not survive the market. For most of the 1990s, “Russian wine” was a category in visible retreat.

Recovery came from an unexpected direction. Starting in the early 2000s, a generation of entrepreneurs began staking their credibility on terrain that everyone else had written off. Some had trained in France and Italy. Some were pivoting from other industries entirely. What they shared was conviction—that specific slopes in Krasnodar, specific microclimates above the Black Sea coast, specific ancient varietals from the Don Valley were worth more than the conventional wisdom suggested.

Mikhail Nikolaev’s $110 million investment in fifty hectares of Lefkadia Valley was not a real estate play. It was a bet that Russian soil, given the right investment and the right expertise, could produce wines that compete with Napa and the best of Burgundy. Patrick Léon—the former winemaker behind Château Mouton Rothschild and Opus One—arrived as consultant. The World’s Best Vineyards ranking eventually placed Lefkadia in the global top 30. When someone spends $2.2 million per hectare of Russian vineyard land and hires one of Bordeaux’s most respected winemakers, the premise stops looking like idealism.

The 2020 Federal Wine Law crystallized what the founders had been building. For the first time, “Russian wine” became a legally defined category restricted to domestically grown grapes. Geographical indications created protected appellations. Import restrictions on bulk wine closed the loophole that had allowed cheap imported product to masquerade as domestic. The regulatory architecture finally aligned with what the better producers had been doing for fifteen years.

Abrau-Durso still operates on its original 1870 site. Massandra’s Crimean cellars still hold some of the 19th-century vintages that define the archive. The founder-owned revolution of the 2000s didn’t displace the heritage—it created a third layer. The industry now spans imperial estates, Soviet-era volume producers, and modern craft wineries simultaneously. Understanding which tier you’re looking at is the analytical work that Western observers haven’t done.

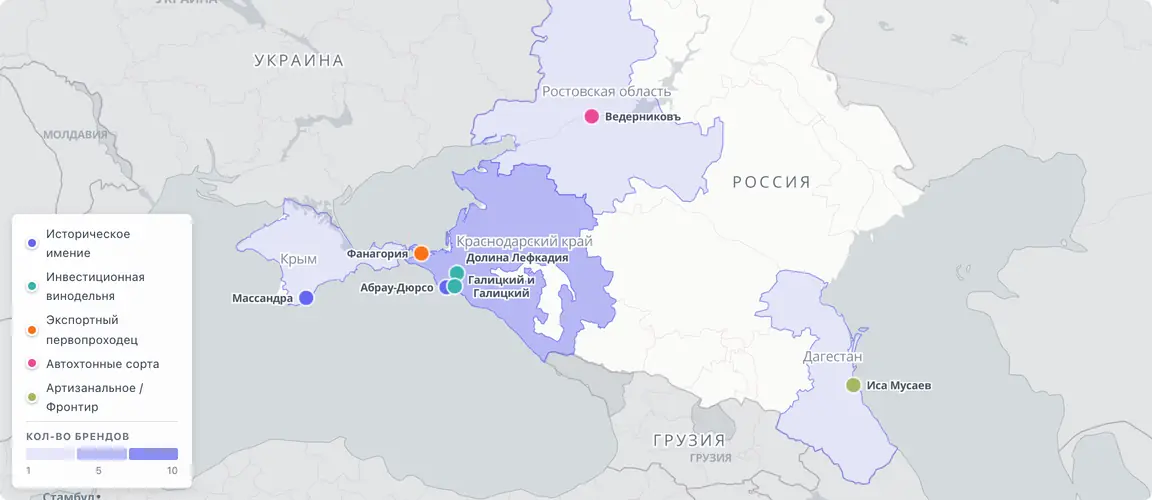

Four regions, four characters

“Russian wine” is not a single thing. It is four distinct terroir stories operating at different scales, with different histories, and producing wines with genuinely different profiles. The geography matters — not as marketing, but as explanation for why one sector can contain both industrial giants and a winery producing 300 bottles a year from Dagestan, and both deserve to be taken seriously.

Krasnodar Krai is the dominant region, and its dominance is structural. The Black Sea coast moderates the climate, extending the growing season and generating the microclimate diversity that premium winemaking requires. The Taman Peninsula, the Anapa-Novorossiysk corridor, and the Krymsk sub-region each offer distinct soil profiles and elevation gradients — which is why heritage estates and boutique craft producers can operate within the same administrative boundary without competing for the same market position. Tourism, logistics, international consulting relationships, and fifteen years of sustained investment have made Krasnodar the gravitational center of Russian wine.

Crimea is the heritage region — its wine history predates Russian involvement by centuries. Massandra’s 1894 cellars hold vintages that predate the Soviet era, an archive that no investment can replicate. Inkerman (Инкерман)’s cave wineries, literally carved into limestone, represent a different kind of terroir entirely. The peninsula’s combination of continental heat and Black Sea moderation produces concentrated, full-bodied reds and the fortified styles — Madeira, Port-equivalent, Muscat dessert wines — for which these historic estates built their reputations over generations. The geopolitical status of Crimea since 2014 represents complexity that buyers and investors must assess independently; Brandmine documents the wine sector on merit, and the political dimensions require each reader’s own due diligence.

Rostov Oblast and the Don Valley are where the auction record was set, and the story is disproportionate to the volume. Vedernikov Winery (Ведерниковъ), now part of the Abrau-Durso Group, built its reputation on Krasnostop Zolotovsky, Tsimlyansky Cherny (Цимлянский Чёрный), and Sibirkovy (Сибирьковый) — ancient Don Valley grapes that survived the Soviet era in family vineyards when industrial pressure pushed toward European varieties. These varietals exist here and nowhere else on earth. Indigenous variety preservation has become the defining world wine narrative of the past two decades — Georgia’s qvevri revival, the Canary Islands’ volcanic varietals, Greece’s comeback. Russia’s Don Valley contribution to that story is documented and medal-winning; it simply hasn’t been discovered outside Russia yet.

The North Caucasus and Dagestan are the frontier. Government subsidies targeting the southern frontier are driving vineyard expansion faster here than anywhere else in Russian wine. The altitude and continental climate produce wines with more structured acid and higher natural tension — profiles that experienced tasters compare to the Northern Rhone rather than Bordeaux. Infrastructure and market access remain limiting factors, but established producers provide industrial anchors, and the micro-winery story from Dagestan — including Isa Musaev (Иса Мусаев)’s operation at three hundred bottles — proves the sector extends to genuine artisan scale.

The four regions don’t overlap strategically. Krasnodar provides scale and infrastructure. Crimea provides heritage and fortified styles. Rostov provides indigenous variety uniqueness. The North Caucasus provides frontier growth. A sophisticated buyer or investor needs all four—not as substitutes, but as distinct positions within a single national sector.

A revolution the world refuses to see

Russia produces wine that wins international blind tastings against European competition. Producers operate from boutique craft to industrial scale across four distinct regions. Indigenous grape varietals exist here and nowhere else on earth. And yet the global wine industry barely registers Russia as a wine country.

The invisibility is not accidental. Five overlapping barriers reinforce each other to create a perception gap that has persisted for decades.

The vodka stereotype is the most powerful. When an entire country is cognitively filed under “spirits producer,” wine doesn’t compute. Buyers at international trade shows don’t seek out Russian wine. Wine journalists don’t commission Krasnodar features. Institutional investors don’t commission sector studies. The stereotype functions as a filter that removes Russia from consideration before any evidence can be evaluated—which means the evidence never gets evaluated.

The sanctions wall compounds the effect. Post-2022, Western market access for Russian producers is essentially blocked. Russian wines cannot reach the shelves at Berry Bros. & Rudd, Vinmonopolet, or Total Wine where international buyers discover new regions. Export is the normal mechanism through which wine countries gain international recognition—Georgia, New Zealand, and Argentina all built their global reputations through bottle-level access in Western markets. That mechanism is currently closed for Russia.

Language isolation and the analyst blind spot reinforce each other. Russian-language industry data, brand websites, and trade publications are inaccessible to Western analysts, and no English-language wine media covers the sector seriously. Euromonitor and IWSR provide aggregate data but not the brand-level intelligence that investors and importers actually need. The quality documentation exists — in Russian, at scale, with rigorous sourcing — but the sector intelligence gap is structural, not temporary.

The reverse discovery problem may be the deepest. Unlike Chile in the 1990s or New Zealand in the 2000s—which exported their way to global recognition, putting bottles in front of buyers who then created demand—Russia’s wine revolution is happening domestically. The quality is being proven internally. The market is being won internally. The recognition is accumulating internally. But none of the normal mechanisms for translating internal quality into external reputation are operating.

This creates a coverage gap. Western analysts are largely absent from this landscape. Emerging-market importers in China, India, the Gulf, and Southeast Asia are already beginning to look, ahead of most Western institutional attention.

Industrial giants and craft insurgents

The sector spans from heritage estates producing tens of millions of bottles to a single man making 300 in Dagestan — and both deserve to be taken seriously.

Abrau-Durso is the heritage anchor — founded 1870, publicly traded, Russia’s dominant sparkling wine producer at 66.86 million bottles annually, with 181-plus international awards since 2011. The signal worth examining is what Pavel Titov (Павел Титов) chose to do in September 2024: rather than treating China as a fallback from lost European distribution, he led seven Russian wineries to the Xi’an Silk Road Exhibition as a coordinated category entry. The “Tsar Collection” was positioned for Chinese palates. Within 90 days, Abrau-Durso had tripled its China sales. A December 2024 partnership with China Eastern Airlines — an initial 36,000 bottles for international business class — followed. The bet paid.

Lefkadia Valley (Долина Лефкадия) is the investment thesis made physical. In the mid-2000s, Mikhail Nikolaev (Михаил Николаев) decided to build a world-class winery from scratch near Moldavanskoye (Молдаванское), hiring Patrick Léon — the enologist behind Château Mouton Rothschild and Opus One — to prove that Russian terroir could compete at the highest international levels. He accepted deliberate losses for over a decade. The World’s Best Vineyards top-30 ranking and Russia’s first 91-point Robert Parker score eventually confirmed what Léon had seen in the Moldavanskoye clay. Bankruptcy proceedings began in 2014; new owners acquired the estate in 2023. The proof-of-concept — the Parker score, the protected terroir designation, the gravity-flow winery — outlasted the founder.

Fanagoria (Фанагория), founded in 1957, executed the most visible crisis pivot of any large Russian producer. When sanctions eliminated European markets in February 2022, CEO Petr Romanishin (Пётр Романишин), who had led the company since 2005, moved East rather than retreat to domestic-only sales. A Beijing flagship store opened in 2016 had laid groundwork. By Q1 2025, Fanagoria was shipping 800,000 bottles annually to China — tripled from the prior year — while simultaneously launching Russia’s first branded wine retail store in Moscow. The speed of the pivot, not just the direction, is the signal worth examining.

Massandra is the irreplaceable heritage story — founded 1894 in Crimea, cellars carved into limestone, an archive of pre-revolutionary vintages that no investment can replicate. State-owned, its geopolitical complexity requires buyer-level assessment independent of its wine quality. That quality, documented over a century, is not in question.

Galitsky & Galitsky (Галицкий и Галицкий) is the signal brand. When Sergey Galitsky (Сергей Галицкий) — the founder of Magnit (Магнит), Russia’s largest retail food chain — plants premium vineyards in Krasnodar, it is not a retirement hobby. It is a statement about where sophisticated Russian capital sees quality wine heading.

Isa Musaev produces 300 bottles a year. Three hundred. In Dagestan, from 50-year-old Soviet-era vines sourced from others’ land, in a basement in Makhachkala (Махачкала) with no vineyards of his own and no retail distribution. There were no wine schools in Dagestan when Musaev decided to make wine — he traveled to Gelendjik, Crimea, and Moscow to piece together his own education from specialists willing to share it. In 2018, the decision to stay at that scale stopped being passive. Derbent Wine Company (Дербентская Винодельческая Компания) launched with 1,400 hectares of modern vineyards and industrial production capacity — a capitalized competitor entering the same regional story with professional marketing. Musaev could see the path to scale available to anyone willing to seek investment. He chose instead to make the constraint the strategy: free tastings only, no prices, no distribution, no retail. Scarcity — real, not manufactured — became what no industrial competitor could replicate. “What soldier doesn’t dream of becoming a general?” he has said, naming the ambition while choosing the opposite. Celebrity clients and corporate delegations now travel to Makhachkala specifically to find him. Three hundred bottles is the proof that the opposite of scale is not failure.

These are characters in a larger story — alongside Vedernikov Winery (the auction record that opens this article), dozens of other producers across four regions form the full competitive landscape. The detailed positioning, volume data, and growth signals are the work of the Sector Panorama. What matters at this level is the shape: heritage estates, investment-thesis producers, export-pivoting giants, craft insurgents, and frontier artisans all operating in the same national market simultaneously.

The retail infrastructure makes the domestic market function. Krasnoe & Beloe (Красное & Белое) operates thousands of stores — one of the world’s largest wine retailers by store count. SimpleWine runs a growing network of vinotekas targeting premium consumers. Deep retail penetration and increasingly educated domestic consumers complete the picture.

Beyond the vodka stereotype

Wine culture is emerging in Russian cities—not as imported Western affectation, but as organic domestic development driven by a generation that grew up after the Soviet collapse and came of age with genuine choices. Young Russian consumers in Moscow, St. Petersburg, and increasingly Krasnodar are choosing domestic wine over imported. The reasons are practical—price advantage as European wines became expensive and then unavailable—but the reasons are also cultural. Russian wine offers identity that French wine cannot.

The founder generation tells a specific story. Many of the craft producers who define the quality tier of Russian wine trained in France or Italy, brought back technical expertise, and applied it deliberately to Russian conditions. This knowledge transfer is structural across the sector: twelve or more of the top sixteen Russian producers employ French winemakers or consultants. Not imitation. Transfer.

The indigenous varietals carry a different weight. Krasnostop Zolotovsky and Tsimlyansky Cherny are not interchangeable with Cabernet Sauvignon or Merlot. They exist in the Don Valley and nowhere else, producing wines with flavors — dark plum, dried herbs, a saline mineral note from the ancient Sarmatian sea bed beneath the Rostov terroir — that have no European equivalent. They are irreplaceable because they cannot be grown anywhere else.

The “French consultants everywhere” reality coexists with this indigenous variety pride without contradiction. Russian winemakers know the European technical standard. They also know that the most interesting thing they make is the thing Europe cannot replicate. Both are true simultaneously, and the better producers hold both.

Consumer shift is documentable and accelerating. The tariff increases of 2023 and 2024 accelerated what was already happening: domestic wine gaining share from imports at every price point. But the shift is not purely price-driven. Younger Russian consumers are choosing domestic wine for the same reasons younger French consumers are rediscovering regional appellations—because the local story is more interesting than the international story, and because the quality gap that used to justify premium pricing for imports has narrowed.

Why now: the sanctions paradox

The argument for Russian wine’s moment is paradoxical. The same forces that isolated Russian producers from Western markets have made Russian wine stronger. Sanctions accelerated the domestic demand that imported wine once suppressed. Import tariffs handed domestic producers shelf space that advertising budgets and wine press coverage could never have created. The geopolitical crisis that blocked export routes forced export-ready producers to deepen domestic roots instead—building distribution infrastructure, consumer relationships, and brand equity in a protected market of 140 million people.

The numbers make the paradox concrete. EU wine imports to Russia in 2024 were running roughly 90 percent below their 2022 levels. Spanish wines, which once held 15 percent market share in Russia, fell to approximately 1.5 percent. Italian wines dropped from 12 percent to around 1.2 percent. French wine, the global prestige benchmark, collapsed from 8 percent to under 1 percent. This is not a market correction. It is a structural realignment of the Russian wine market toward domestic production—and it happened on a timeline measured in months, not decades.

The 25 percent tariff on “unfriendly nations” wines, combined with the $2-per-liter minimum, makes European wine economically non-competitive at the price points where domestic producers operate. A French wine that cost 1,200 rubles in 2021 now costs 2,400 rubles after tariffs and currency impact. A comparable Krasnodar producer costs 900 rubles. The consumer who was choosing French because they assumed it was better is now discovering that the quality assumption may have been wrong all along.

Government support has deepened the structural advantage. Subsidies for vineyard development, simplified licensing procedures, and regional co-financing programs from Krasnodar to Dagestan are driving the vineyard expansion that shows up in the 97,000-plus hectare figure. The 119 percent year-on-year growth in North Ossetia is not organic demand response—it is targeted policy execution. The Russian state has decided that domestic wine is strategically important and is funding the infrastructure to prove it.

Emerging-market realignment opens export corridors that Western sanctions closed. Fanagoria’s China pivot—800,000 bottles annually, tripled in a single quarter—is the first chapter of a story that is still being written. China represents 72 percent of current Russian wine exports, up from essentially nothing before 2022. India, the Gulf states, and Southeast Asian markets with large expatriate Russian communities are the next wave. These are not replacement markets for lost Western access—they are different markets, with different consumer preferences, being approached with different strategies. Abrau-Durso’s partnership with China Eastern Airlines, placing Russian sparkling wine on international routes, is the kind of market development that takes years to establish and creates positioning advantages that competitors cannot quickly replicate.

The first generation of post-Soviet founders who built the craft tier of Russian wine is now reaching their late 50s and 60s. Succession planning is becoming a sector-wide theme across the brands profiled here.

Why this matters

The Russian wine story is not primarily about wine. It is about what happens when a market is simultaneously protected from external competition and blocked from external validation — when producers have to prove themselves entirely on domestic terms, with domestic consumers, over decades, with no international press coverage, no export revenue, and no comparative pricing signal from outside.

What happens is quality without recognition — a documented case of a market proving itself entirely on domestic terms, without the export revenue or comparative pricing signal that normally accompanies recognition.

Domestic wine champions built in a protected market, with crisis-tested resilience and a first generation of founders now approaching succession — this is the structural shift underway in the sector. The Galitsky case is the visible version: Russia’s most successful retail founder has planted vineyards at premium estate scale, a documented allocation of his own capital into the category.

The indigenous varietal story documents a supply that cannot be replicated elsewhere. Krasnostop Zolotovsky cannot be sourced from Chile or South Africa. It grows in the Don Valley, at Vedernikov and a handful of neighboring estates, and nowhere else on earth.

Russian wine is the largest sector that Western market intelligence consistently fails to cover. The language barrier, the sanctions complexity, and the vodka stereotype are filters that have kept a documented $2 billion industry off the map — not because the documentation doesn’t exist, but because it exists in Russian, in Russian-language trade press, at a scale Western analysts have not read.

A bottle of Krasnostop Zolotovsky sold for 750,000 rubles at auction. Most wine buyers outside Russia have never heard of the grape, and the reason is structural, not accidental: the Don Valley producers, the Krasnodar investment estates, and the Dagestan micro-wineries have spent years proving their quality in rubles and Russian-language trade press, without an English-language record to show for it. China’s importers are already reading that record, four years into an export pivot that tripled volumes twice over.