Перейти к основному содержанию

Перейти к основному содержанию

Филиппины: архипелаг невидимых брендов

На Филиппинах 7641 остров, сектор пищевой переработки превышает $25 млрд розничных продаж, а целое поколение основателей брендов прошло через Азиатский финансовый кризис, три крупных извержения вулканов, тайфун «Хайян» и самый продолжительный карантин по COVID-19 в мире — и всё это в рамках одной карьеры. Менее 30% семейных предприятий страны доживают до второго поколения. Конституционное ограничение иностранного владения 60/40 блокирует большинство сделок по приобретению контрольного пакета — это делает разведывательные данные о преемственности не просто полезными, но необходимыми. Окно открыто.

География основательских брендов Филиппин

Арка трансформации

На Филиппинах 7641 остров, и самые ценные потребительские бренды страны скрываются почти на каждом из них — на перерабатывающих предприятиях в вулканическом пепельном поясе Пампанги, в мебельных мастерских на экспортных доках Себу, в лабораториях средств личной гигиены Мандалуйонга и в сетях быстрого питания, выстроившихся вдоль каждого провинциального шоссе от Лусона до Минданао. Основатели этих брендов вышли из конкретного исторического момента — постэдсовского экономического открытия 1986–2000 годов — и сейчас одновременно входят в окно преемственности: без планов перехода, без институциональных покупателей, готовых действовать, и под защитой конституционного ограничения иностранного владения, превращающего разрыв в информации не просто в неудобство, а в коммерческий вопрос.

Белая книга № 1 фиксирует синхронизированную волну перехода, разворачивающуюся на развивающихся рынках: основатели эпохи реформ стареют одновременно, институциональные инвесторы не готовы. Филиппины — одно из наиболее острых проявлений этой волны. Около 80% филиппинских предприятий находятся в семейной собственности. Лишь 30% доживают до второго поколения. Основатели, создавшие бренды среднего рынка страны — в диапазоне от $5 до $100 млн, невидимых Bloomberg, но известных каждому филиппинскому потребителю, — сегодня 55–75 лет. При этом конституционное требование 60/40 означает: любой иностранный институциональный инвестор, желающий получить доступ к этим брендам, должен найти местного партнёра до того, как переход вынудит к вынужденной продаже.

Разведывательных данных, позволяющих идентифицировать эти бренды, основателей и сроки переходов, не существует ни в одной базе данных. Они рассыпаны по трём десятилетиям филиппинской деловой прессы — BusinessWorld, Inquirer, PhilStar, Rappler, BusinessMirror — по трём томам интервью основателей от Go Negosyo и в архивах Федерации торгово-промышленных палат китайцев-филиппинцев. Синтеза не существует. То, что следует ниже, и есть этот синтез.

Волна и её форма

Лишь 30% семейных предприятий Филиппин доживают до второго поколения.

Филиппинская волна преемственности была создана двумя реформационными событиями, действовавшими последовательно. Первое — политическое: Революция ЭДСА 1986 года, завершившая диктатуру Фердинанда Маркоса-старшего. Второе — экономическое: дерегуляция эпохи Рамоса (1992–1998), либерализовавшая банковский сектор, телекоммуникации, энергетику и авиацию.

Быстрее всего в этом окне двигались семьи тсиноев — китайцев-филиппинцев. Общество тсиноев — около 1,5% населения, но контролирующее, по оценкам, 50–60% частного корпоративного богатства страны — сохраняло коммерческие сети в годы Маркоса. Когда пришла дерегуляция, у них уже имелись капитал, связи с поставщиками и коммерческая инфраструктура. Результат — специфическая модель собственности: многие наиболее успешные бренды среднего рынка Филиппин представляют собой семейные предприятия тсиноев во втором или третьем поколении, столкнувшиеся с давлением внутренней преемственности.

Что отличает форму филиппинской волны — это наслоение кризисов поверх этой когорты основателей. Азиатский финансовый кризис 1997–1998 годов — песо обвалился с ₱26 до ₱55 — является главным якорным событием НДД. Но он располагается поверх извержения Пинатубо 1991 года и под тайфуном «Хайян» 2013 года и локдаунами COVID-19 (самыми продолжительными в мире, прошедшими через несколько волн почти два года). Основатель потребительского бренда Филиппин с тридцатилетней карьерой пережил извержение вулкана, валютный кризис, супертайфун и пандемию. Документация по кризисам накапливается — и сосредоточена именно в диапазоне выручки от $5 до $100 млн, к которому у институциональных инвесторов никогда не было доступа.

Где давление перехода наиболее высоко

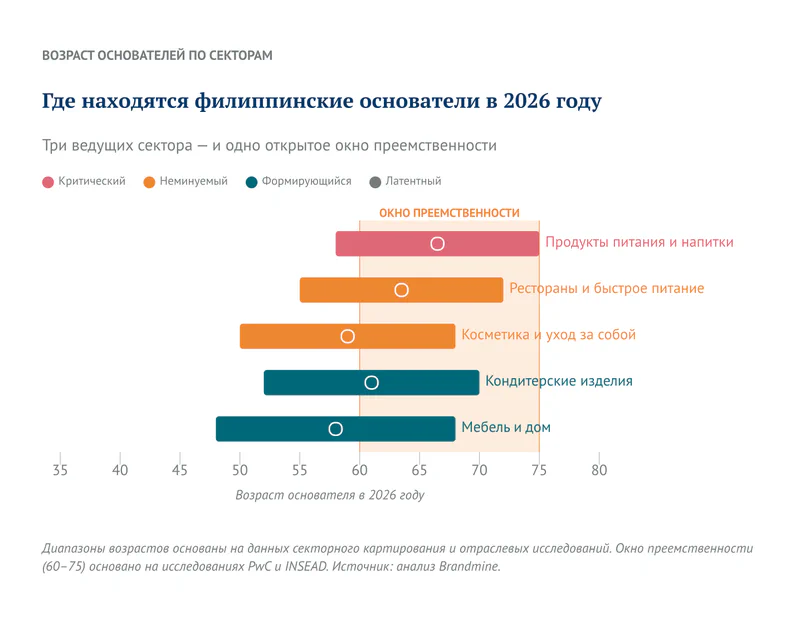

Отраслевое картирование Brandmine выявило двенадцать потенциальных потребительских секторов на Филиппинах. Девять демонстрируют значимую активность основательских брендов в коммерческом масштабе. Три сектора стоят в авангарде волны перехода.

Сектор с богатейшей документацией по кризисам

Сектор переработки продуктов питания и производства напитков — соусы, обработанное мясо, фасованные продукты, напитки и пищевые ингредиенты — является наиболее концентрированным хранилищем брендов, отвечающих критериям волны преемственности. Ключевые истории хорошо задокументированы. Альфредо Яо, основатель Zest-O Corporation (р. 1943), контролирует около 80% рынка соков Филиппин — в возрасте 82 лет, при этом подробности преемственности Forbes Asia характеризует как «крайне непрозрачные, несмотря на троих детей». Mekeni Food Corp, построенная с нуля Феликсом и Медицией Гарсия в 1986 году, пережила Пинатубо, восстановилась как первое мясное предприятие в Азии с сертификатом ISO 22000 и сегодня экспортирует в 23 страны.

Структурной особенностью остаётся тсинойская модель: китайско-филиппинские семейные предприятия во втором или третьем поколении, патриархи-основатели которых сегодня 70–85 лет. FFCCCII — Федерация торгово-промышленных палат китайцев-филиппинцев, более 170 организаций-членов — единственный наиболее ценный источник доступа к «невидимой середине» этого сектора.

Сектор с наиболее очевидным прецедентом выхода

Сектор ресторанов и сетей быстрого питания располагает богатейшей нарративной документацией из всех секторов юго-восточноазиатского покрытия Brandmine. Тони Тан Кактионг выбрал конкуренцию с McDonald’s в 1981 году, сделал ставку на филиппинские вкусы и выстроил Jollibee с 10 304 точками в 17 странах. Jollibee Foods Corporation стала ведущим стратегическим покупателем в секторе, создав чёткий выходной коридор для каждой основательской сети, идущей следом.

Эталонная транзакция — поглощение Mang Inasal. Эдгар Сиа основал Mang Inasal в Илоило в 2003 году с концепцией жареной курицы для массового рынка. Jollibee приобрела 70% компании в 2010 году за ₱3 млрд и оставшиеся 30% в 2016-м за ₱2 млрд — итого ₱5 млрд за концепцию, которой на момент первой сделки было семь лет. Potato Corner, основанная в 1992 году Хосе Магсайсаем-младшим и тремя партнёрами как тележка с картошкой в торговом центре Мандалуйонга, сейчас оперирует более чем 1100 точками на Филиппинах и 200+ за рубежом в 11 странах.

Сектор с доказательным прецедентом приобретения

Сектор средств личной гигиены и косметики располагает наиболее чётким свидетельством того, что трансграничное приобретение филиппинских потребительских брендов возможно, имеет прецедент и поддаётся оценке. Роландо Орталеса продал Splash Corporation — Maxi-Peel, SkinWhite, Extraderm — индийской Wipro Consumer Care в 2019 году при выручке около $80 млн. Это первая значимая трансграничная сделка по приобретению бренда в филиппинском секторе средств личной гигиены, задавшая ориентир для всего рынка.

Когорта основателей сектора разделена на две волны. Первая (постэдсовская, 1986–2000) включает основателей сегодня 55–70 лет, с Splash как архетипом. Доктор Сесилио Кок Педро, основатель Lamoiyan Corporation (Hapee Toothpaste), около 73 лет, — один из немногих прозрачных случаев преемственности: его сын Джоэл Педро сейчас генеральный директор. Анна Мелото-Вилк из Human Nature пережила карантин COVID с задокументированным ответом «сокращение зарплат вместо увольнений» и откровенными интервью, составляющими одни из богатейших свидетельств кризисной стойкости в секторе.

Формирующиеся секторы

Два дополнительных сектора заслуживают мониторинга. Хлебобулочные изделия и кондитерская продукция (около 15–20 основательских брендов, основатели 50–70 лет) объединяет Goldilocks — 34% под SM Investments — и сеть региональных брендов. Мебель и предметы интерьера (15–25 брендов, основатели 48–68 лет) закрепляет экспортный кластер Себу, где мебель ручной работы достигает Европы, Северной Америки и Японии.

Почему эта волна ломается иначе

Конституционное ограничение меняет всё. Статья XII Конституции Филиппин ограничивает иностранное владение в большинстве секторов 40%. Иностранная частная инвестиционная компания, семейный офис или стратегический покупатель не могут приобрести контрольный пакет филиппинского потребительского бренда без филиппинского партнёра, владеющего не менее чем 60%. Каждое событие преемственности на среднем рынке разрешается через одну из трёх схем: семейное наследование (нередко оспариваемое, редко планируемое), внутреннее стратегическое приобретение (JFC, SM Investments, Monde Nissin) или местное партнёрство с долей иностранца до 40%. Четвёртый путь — приобретение контрольного пакета иностранцем — конституционно заблокирован.

Значение для разведки точное: инвестор, идентифицирующий основательский бренд в окне преемственности, понимающий специфику перехода и структурирующий 40%-ную долю с правами на управление до того, как переход вынуждает к вынужденной внутренней продаже, получает позицию, которую невозможно занять постфактум. Ограничение 60/40 не закрывает окно — оно сужает его до тех, кто понимает, что именно ищет.

Культурное измерение усугубляет структурное. Утанг на лооб — концепция долга благодарности, создающая обязательства перед семьёй и общиной, — превращает обсуждение преемственности в табу, а решения о переходе нередко диктуются правом первородства, а не управленческой компетентностью.

Окно и те, кто уже внутри

Двое внутренних стратегических покупателей понимают этот ландшафт уже давно. Серийная программа слияний и поглощений Jollibee Foods Corporation — Mang Inasal, Red Ribbon, Chowking, Greenwich — является наиболее активным покупателем в секторе QSR. SM Investments через 34%-ную долю в Goldilocks и свою инвестиционную платформу — наиболее терпеливый отечественный капитал. Monde Nissin, вышедшая на IPO в 2021 году в крупнейшее в истории Филиппин первичное размещение, сигнализировала о готовности к приобретениям в пищевой переработке.

Международных покупателей, сделавших ход, единицы — сделка Wipro/Splash остаётся единственным ориентиром. Конституционное ограничение 60/40 означает, что каждый международный покупатель структурно является миноритарным партнёром. Это превращает качество местных разведывательных данных — кто чем владеет, кто планирует переход, какие бренды доступны и по какой оценке — из конкурентного преимущества в конституционную необходимость.

То, что исчезает, когда основатель уходит без плана, — это не просто бренд. Это сеть дистрибуции через ОТР, выстраивавшаяся тридцать лет через личные отношения с владельцами магазинчиков «сари-сари» на Ближнем Востоке и в Гонконге. Кредитные условия поставщиков, согласованные в период Азиатского кризиса. Рецептурные знания, пережившие пепельный дождь Пинатубо. К тому времени, когда эти бренды появятся в базах данных, которые мониторят иностранные инвесторы, основатели уйдут на покой, продадут по вынужденной цене или просто передадут дело ребёнку, который, возможно, этого не хочет.

Основательские бренды Филиппин прятались в стране с одной из богатейших английских деловых традиций в Юго-Восточной Азии, в секторах, известных мировому потребителю, за конституционным барьером, превращающим местную разведку не в конкурентное преимущество, а в структурное требование. Разведывательные данные для их обнаружения собираются. Окно для структурирования миноритарного партнёрства — до того, как волна сломается и начнутся вынужденные переходы, — открыто. Правило 60/40 не закрывает окно. Оно сужает его до тех, кто знает, что ищет.